En un fallo del día de la fecha, 23 de agosto de 2021, el Juez del Juzgado Federal Nro. 2 de La Plata, Dr. Adolfo Gabino Ziulu, otorgó una medida cautelar que ordena al Banco de la Nación Argentina a suspender el cobro de las cuotas de un crédito por 550.000 pesos que habían tomado ciberestafadores mediante la modalidad phishing.

El phishing es un término informático que está relacionado con la suplantación de la identidad. Este delito consiste en engañar a las personas y robarles información confidencial como contraseñas y números de tarjetas de crédito. El phishing se ha convertido en la modalidad más sencilla de ciberataque, y al mismo tiempo, la más peligrosa y efectiva.

El juez Ziulu intervino dado que los únicos bancos sujetos a jurisdicción federal son el Banco Nación y el Banco Hipotecario Nacional. El fallo cautelar fue dictado en la causa “Suárez Susana Patricia C/BNA s/ Civil y Comercial-Varios”, y es la primera medida cautelar en el marco de este tipo de delitos que otorga la Justicia Federal de nuestra ciudad.

El abogado de la víctima, Marcelo Szelagowski, manifestó que “El fallo se encuentra en línea con lo resuelto por los Jueces de Provincia de un año a esta parte y que por una cuestión subjetiva resulta de competencia Federal, sin embargo es ponderable la resolución del Juez ya que claramente resalta la obligación de seguridad y garantía de la entidad bancaria, máxime tratándose de una entidad federal que no pudo explicar la operatoria que permita justificar el otorgamiento del crédito”.

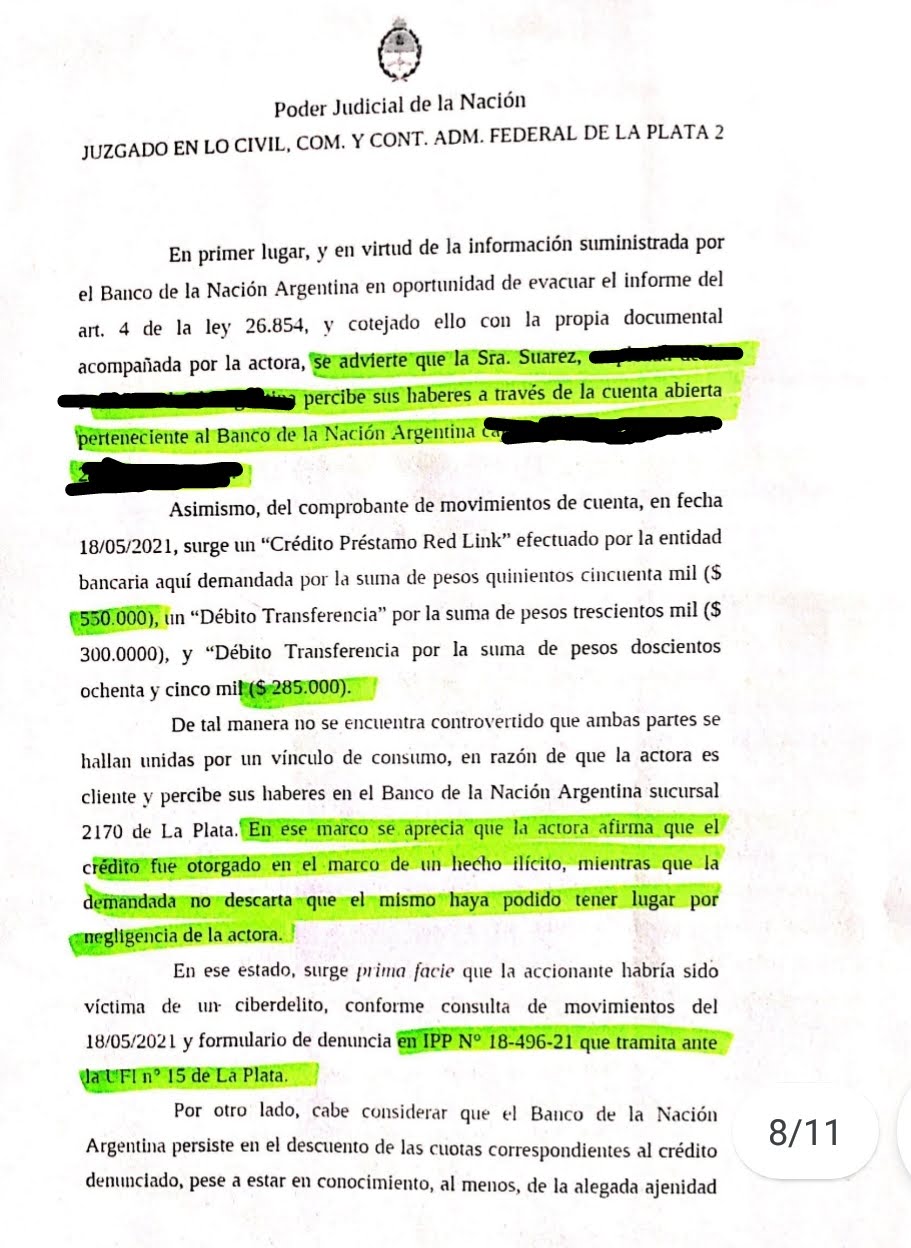

En el fallo del juez Ziulu explica que “surge prima facie que la accionante habría sido víctima de un ciberdelito, conforme consulta de movimientos del 18/05/2021 y formulario de denuncia en IPP N° 18-496-21 que tramita ante la UFI N° 15 de La Plata. Por otro lado, cabe considerar que el Banco de la Nación Argentina persiste en el descuento de las cuotas correspondientes al crédito denunciado, pese a estar en conocimiento, al menos, de la alegada ajenidad de su cliente en la operatoria virtual de la que derivó dicho préstamo y de la existencia de una investigación penal en curso para determinar cómo ocurrieron los hechos y quiénes fueron efectivamente sus responsables (cfr. IPP N° 18-496-21 citada)”.

Y agrega: “Cabe reparar también en el perjuicio que genera en la actora el mantenimiento de esta situación de hecho; toda vez que el préstamo debe devolverlo en 48 cuotas mensuales de $ 29.000 cada una, produciéndose una merma significativa en sus haberes -que tienen carácter alimentario- y que percibe a través del Banco demandado, situación que perdurará durante un largo período de tiempo”.

En el caso, cabe ponderar también que la entidad bancaria no aportó en esta etapa preliminar del proceso suficientes elementos y/o documentación respaldatoria que permita justificar lo actuado y la operatoria del préstamo cuestionado; ello no obstante que se encuentra en mejores condiciones para hacerlo por su especialidad y versación en la materia.

Además el fallo subraya que “debe considerarse que el vínculo jurídico que une a las partes es una relación de consumo en los términos del art. 3 de la ley 24.240 y art. 1093 del Código Civil y Comercial, con lo cual pesaría sobre la entidad bancaria en su condición de proveedor una obligación expresa de seguridad y garantía respecto de los usuarios con los que ha contratado, que le impone prestar el servicio de forma tal que no le cause daños a éstos, tanto en su persona como en sus bienes (arts. 5, 6, y 40 y cctes de la ley 24.240 y art. 42 de la Constitución Nacional). Todo este estado de situación da cuenta, prima facie, de la existencia de circunstancias graves que ameritan el dictado de la cautelar peticionada en beneficio del consumidor.”